新的个人所得税法已经公布2019年1月1日起正式实施。2018年四季度实行了过渡政策,那么新个税计算器5000怎么进行分类计算呢?赶紧和新云小编一起来学习一下吧!

新个税计算器5000怎么进行分类计算

一、所得项目的基本分类

1.个人所得的列举项目分类

根据新法规定,个人所得税应税项目分为9个明细项目,即:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得;经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。自2019年开始,除列名的九项所得外,不得再另列项目征收个人所得税。当然,对于九类项目的具体解释和包括的范围还需要实施条例的进一步明确。

2.个税税率特点的分类

根据新个税的计算方式,将个税分为三类:

(1)综合所得:具体包括工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得四个项目所得。

(2)经营所得:将经营所得一项实行单独的计算。

(3)其他所得:新法对利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得四项归类一起,采用比例税率,但没有归集名称,小编根据其都是针对特定性质的所得项目的特点,简称为其他所得。

3.税率的基本适用

(1)综合所得,适用百分之三至百分之四十五的超额累进税率;

(2)经营所得,适用百分之五至百分之三十五的超额累进税率;

(3)其他所得,适用比例税率,税率为百分之二十。

二、综合所得的计算表

新个税法将个人所得税纳税人分为居民个人和非居民个人两大类,且计税有所不同。

(1)居民个人

居民个人的综合所得,是以自公历一月一日起至十二月三十一日止的每一纳税年度进行计税,并在日常由扣缴义务人按月(如基本的工资薪金等按月发放的个人所得)或者按次(如稿酬等)进行扣缴税款。这里值得注意的是,新法中的表述是预扣预缴,与原来有所不同,并明确需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内办理汇算清缴。

这是否与原有的代扣代缴的规定有所不同,目前尚不得而知。笔者认为,这是向年度汇缴的基本制度靠近,是一种逐步前进中的一个标志性阶段。

居民个人综合所得方面的应纳税所得额额基本计算公式是:

纳税年度应纳税所得额=年度收入额-准予扣除额

准予扣除额=基本扣除费用60000元+专项扣除+专项附加扣除+依法确定的其他扣除

在扣时,一般采用所列次序逐步扣除,直到扣为0为止。

对于扣除之后尚有不能扣除的余额,是否可以象企业所得税准予五年内(特殊政策除外)弥补亏损一样,准予继续结转扣除呢?比如,新就业的大学生,开始实习阶段的所得可能不高,但相对人生历程中,又是最需要收入支配的阶段,如果能够结转,对于这个群体可能是暂时性的支持政策。当然,如果采用这一优惠政策,实务操作将比较复杂。

另外一个问题是,对于不同月份之间,也有可能因为发放方式、多处取得等原因,导致月份之间扣除不足,建议也可以在年度内在年度清算时准予扣除。这在法里没有障碍,也可以促进个人重视年度清算申报,逐步推进个税年度申报常态化。

综合所得年度税率和速算扣除数表:

个人所得税税率表

(2)非居民个人

非居民个人的综合所得与居民个人有所不同,根据取得的收入的不同特点,分别计算:工资、薪金所得按月计算应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得常按次计算应纳税所得额。

有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。注意与居民个人的区别。

月应纳税所得额=当月收入额-费用5000元

劳务报酬所得、稿酬所得、特许权使用费所得的应纳税所得额=每次收入额

非居民个人取得上述所得依照下表按月换算后计算应纳税额。

个人所得税税率表

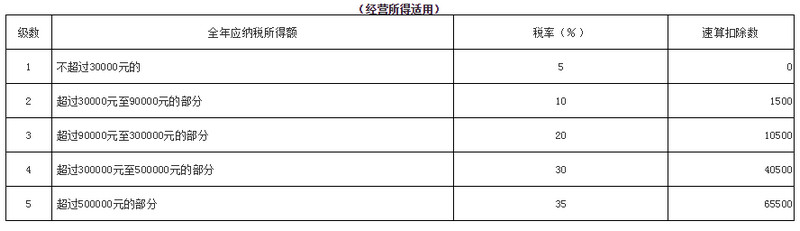

三、经营所得的计算表

经营所得是一个新的所得归类,对于个体工商户的生产、经营所得归入其中,并没有什么异议,但是,对于对企事业单位的承包经营、承租经营所得是否应当属于该类所得,适用该个人所得税的计算,存在一些异议。从实务看,承包承租经营的模式是比较多的,有待于条例的进一步明确。

经营所得,采用按月度或者按季度进行预缴税口的纳税申报;在取得所得的次年三月三十一日前办理汇算清缴。

年经营所得应纳税所得额=纳税年度的收入总额-成本、费用以及损失

个人所得税税率表

四、其他所得

其他所得包括利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得。

纳税人取得其他所得,按月或者按次计算个人所得税,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款。其他所得适用比例税率,税率为百分之二十。在“其他所得”中有一种特例采用了10%的比例税率,假如新法正式实施之后,该项目重新归类到相应的所得中,依然实行10%税率的话,那么是否就可能该称为优惠税率?或者减半征收?

(1)利息、股息、红利所得的应纳税所得额=每次收入额

(2)按照每次收入的大小,区别情况计算:

①每次收入不超过四千元的

财产租赁所得的应纳税所得额=每次收入-费用800元

②每次收入四千元以上的

财产租赁所得的应纳税所得额=每次收入×(1-20%)

(3)财产转让所得的应纳税所得额=转让财产的收入额-(财产原值+合理费用)

(4)偶然所得的应纳税所得额=每次收入额

国税办税软件

国税办税软件 河北国税网上办税服务厅

河北国税网上办税服务厅 海南省国家税务局网上申报系统

海南省国家税务局网上申报系统 陕西地税电子税务局客户端

陕西地税电子税务局客户端 江苏国税出口退税申报系统

江苏国税出口退税申报系统 江苏通用税务数据采集软件

江苏通用税务数据采集软件 湖北国税网上办税服务厅

湖北国税网上办税服务厅 北京国税网上纳税申报系统

北京国税网上纳税申报系统 天津市国家税务局机打普通发票开票系统离线单机版

天津市国家税务局机打普通发票开票系统离线单机版 金税三期个人所得税扣缴系统

金税三期个人所得税扣缴系统 开票软件

开票软件 百望金赋税控发票开票软件

百望金赋税控发票开票软件 增值税普通发票开票软件

增值税普通发票开票软件