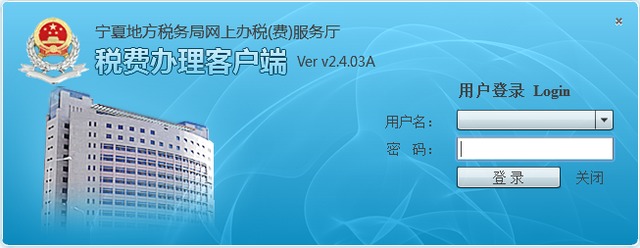

宁夏地税税费办理客户端(全称宁夏地方税务局网上办税费服务厅)是一款方便宁夏回族自治区的人民使用的网上自主办税缴税客户端,操作简单易于使用,欢迎下载!

宁夏地税税费办理客户端安装说明

双击程序进行安装的时候会首先有个进度条,速度会有点慢,进度条跑满之后便会进入正常的安装,安装路径等等设置好后点击下一步安装即可!

宁夏地税税费办理客户端使用说明

一、税务登记

1、税务登记的范围

依照法律、法规的规定应由地方税务机关负责管辖的纳税人。

2、税务登记的程序

(1)设立登记

法定期限:企业,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位自领取营业执照之日起30日内;其他纳税人自依照税收法律、行政法规成为纳税义务人之日起30日内。

登记地点:生产、经营所在地地方税务机关。

纳税人应出示的证件和资料:工商营业执照或其他核准执业证件;有关合同、章程、协议书;组织机构统一代码证书;法定代表人或负责人或业主的居民身份证或者其他合法证件;法定代表人和董事会成员名单;总机构设立分支机构的证明;住所或经营场所产权证明或使用证明;税务机关需要的其他资料、证件。

从事生产、经营的纳税人应当按照国家有关规定,持税务登记证件,在银行或者其他金融机构开立基本存款帐户和其他存款帐户,并将其全部帐号向税务机关报告。

(2)变更登记

纳税人税务登记内容发生变化的,应当依法向原税务登记机关申报办理变更税务登记。

纳税人应当自工商行政管理部门办理变更登记之日起30日内,持工商变更登记表及工商营业执照;纳税人变更登记内容的有关证明文件;原税务登记证件和税务登记表;其他有关资料办理变更税务登记。

纳税人按照规定不需要在工商行政管理机关办理变更登记,或者其变更登记的内容与工商登记内容无关的,应当自税务登记内容实际发生变化之日起30日内,或者自有关机关批准或者宣布变更之日起30日内,持纳税人变更登记内容的有关证明文件;税务机关发放的原税务登记证件和税务登记表;其他有关资料办理变更税务登记。

(3)停业、复业登记

实行定期定额征收方式的个体工商户在营业执照核准的经营期限内停业的,应当在停业前10日向主管地税机关提出书面停业申请。

主管地方税务机关经过审核,暂时收回或封存其税务登记证件、发票领购簿和未使用完的发票,办理停业登记。

纳税人在恢复生产、经营时,应向主管地方税务机关提出复业登记申请,经确认后,办理复业登记,领回或启用税务登记证件、发票领购簿和发票,纳入正常管理。

(4)注销登记

纳税人依法终止纳税义务的,应当持主管部门或董事会(职代会)的决议;营业执照被吊销的应提交工商行政管理部门的吊销决定;税务登记证件;发票领购簿;其他有关资料、证件向原税务登记机关申报办理注销税务登记。

3、税务登记证件的管理和使用

(1)纳税人办理下列事项时,必须提供税务登记证件:开立银行帐户;申请减税、免税、退税;申请办理延期申报、延期缴纳税款;领购发票;申请开具外出经营活动税收管理证明;办理停业、歇业;其他有关税务事项。

(2)地方税务机关对税务登记证件实行定期验证和换证制度,3年内验审一次,3年更换一次,纳税人应当在规定的期限内持有关证件到地方税务机关办理验证或者换证手续。

4、税务登记证件收费标准:

税务登记证件,每套40元,其中:税务登记证(注册税务登记证)正本内页6元,副本内页4元,副本套6元,税务登记证框24元。

二、纳税申报

1、纳税人必须依照规定确定的申报期限、申报内容如实办理纳税申报。

2、纳税人办理纳税申报时,应当报送下列证件、资料:

(1)纳税申报表;

(2)财务会计报表及其说明材料;

(3)与纳税有关的合同、协议书及凭证;

(4)税控装置的电子报税资料;

(5)外出经营活动税收管理证明和异地完税凭证;

(6)境内或者境外公证机构出具的有关证明文件;

(7)地税机关规定报送的其他有关证件、资料。

扣缴义务人办理扣缴申报时,应报送的材料:代扣代缴、代收代缴税款报告表;代扣代缴、代收代缴税款的合法凭证;地方税务机关规定的其他有关证件、资料。

3、实行定期定额缴纳税款的纳税人,可以实行简易申报、简并征期等申报纳税方式。

4、纳税人、扣缴义务人按照规定的期限办理纳税申报、扣缴申报确有困难的,应当在规定的期限内向地税机关提出书面延期申请,经地税机关核准,可以延期申报。

三、延期缴纳税款管理

纳税人因有特殊困难,不能按期缴纳税款的,应当向主管地税机关提出延期缴纳税款申请,并填写延期缴纳税款申请审批表。主管地税机关应当对延期申请进行审核,逐级上报自治区地税局审批,经批准后方可延期缴纳,但最长不得超过3个月。

纳税人经批准延期缴纳税款的,在批准的期限内,不加收滞纳金;逾期未缴的,按日加收未缴税款万分之五的滞纳金。

四、发票管理

1、地方税务机关发票管理的范围:

(1)交通运输业;

(2)建筑业:建筑、安装、修缮、装饰及其他工程作业;

(3)金融保险业;

(4)邮电通信业;

(5)文化体育业;

(6)娱乐业;

(7)服务业:代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业;

(8)转让无形资产:转让土地使用权、专利权、非专利技术、商标权、著作权、商誉;

(9)销售不动产:销售建筑物及其他土地附着物。

2、发票领购程序

(1)纳税人需要领用发票的,应当提出购票申请并提供经办人身份证明、税务登记证件或者其他有关证明,以及财务专用章或者发票专用章印模,经主管地方税务机关审核批准后,发给《发票领购簿》,凭《发票领购簿》上注册的发票种类、数量领购发票。

(2)主管地方税务机关视纳税人的具体情况,对发票用票单位和个人采取批量供应,缴旧领新或者验旧领新等供票方式供应发票。

3、发票工本费收取标准:按当地物价部门核准价格收取。

∨ 展开

E雕天下电脑版

E雕天下电脑版 简道云电脑版

简道云电脑版 易批注软件

易批注软件 美弘泰家政服务管理系统

美弘泰家政服务管理系统 资料易进度计划软件

资料易进度计划软件 QQ网吧网关管理端

QQ网吧网关管理端 商家工具箱软件

商家工具箱软件 华佳办公助手

华佳办公助手 智群管家

智群管家 智和网管平台最新版

智和网管平台最新版 矿工管家MinerOS

矿工管家MinerOS BaKoMa TeX

BaKoMa TeX 中诚ERP企业管理软件

中诚ERP企业管理软件 TASKCTL作业调度工具

TASKCTL作业调度工具 威德企业管理软件

威德企业管理软件 管家婆工贸ERPT9

管家婆工贸ERPT9 福沃德智能数据管理软件

福沃德智能数据管理软件 梵讯房屋管理系统新版本

梵讯房屋管理系统新版本 制造云技术资源库

制造云技术资源库 QFD质量功能展开

QFD质量功能展开 厦门国税网上办税ca驱动程序(文鼎创)

厦门国税网上办税ca驱动程序(文鼎创) 天乐个税计算器2016

天乐个税计算器2016 江西国税企业客户端

江西国税企业客户端 财税大管家

财税大管家 方欣财税管理软件标准版

方欣财税管理软件标准版 天畅车辆购置税纳税申报系统

天畅车辆购置税纳税申报系统 宁波地税网上办税服务厅客户端

宁波地税网上办税服务厅客户端 营改增税负变化表填报工具

营改增税负变化表填报工具 GraphPad Prism 8 8.0 绿色版

GraphPad Prism 8 8.0 绿色版 指北针百度知道软件 1.5.4.10 绿色版

指北针百度知道软件 1.5.4.10 绿色版 99宿舍客服系统 4.2.2.0 最新免费版

99宿舍客服系统 4.2.2.0 最新免费版 蒲公英应用平台 1.0.2 pc桌面版

蒲公英应用平台 1.0.2 pc桌面版 个人存量房交易税收征管系统 20160229 最新版

个人存量房交易税收征管系统 20160229 最新版 大师配煤软件 2.4 最新免费版

大师配煤软件 2.4 最新免费版 707化工工具箱 2.0 最新免费版

707化工工具箱 2.0 最新免费版 淘宝秒杀器 1.2 绿色免费版

淘宝秒杀器 1.2 绿色免费版 一片云验证码平台 6.4 最新版

一片云验证码平台 6.4 最新版 税务总局电子申报软件 4.7.19.1105h 单机版

税务总局电子申报软件 4.7.19.1105h 单机版